Уголь ищет, где шире и глубже. Как российскому углю объехать пробки железнодорожного Восточного полигона

Экспорт российского угля падает: по данным аналитиков Kpler, за четыре месяца 2024 года через морские порты было вывезено 50,5 млн тонн топлива, что на 20% меньше, чем год назад. Самое резкое падение наблюдается на Юге, однако уже в мае показатели улучшатся после решения ОТЭКО о снижении ставки до 18 долларов за тонну.

На других направлениях ситуация в январе-апреле не менее печальная: в Усть-Луге снижение составило 8%, в Мурманске — 31,5%, Дальний Восток потерял около 10%. Эти данные более пессимистичные, чем цифры от РЖД и Минэнерго, так как сказывается разница подсчётов: в монополии учитывают перевозку груза до терминалов, а в министерстве считают прямые поставки. Куда ехать российскому углю, чтобы покинуть страну, — разбираемся во ВТОРОМ тексте СПЕЦПРОЕКТА VGUDOK.

Фото: РИА Новости

До разворота на Восток логистика не только угля, но и всех перевозок по ж/д, была понятна, проста и диверсифицирована. К 2024 году уже более чем очевидно, что проблема не только с забитым Восточным полигоном, но и с подъездами к портам Северо-Запада и Юга. При этом опрошенные Vgudok эксперты разошлись во мнениях какой же коридор считать самым проблемным для угля.

«Наиболее выгодный (в текущих ценовых условиях) и поэтому наиболее проблемный коридор для вывоза угля – Восточный. Возникает разрыв между необходимой и фактической пропускной способностью при росте спроса на уголь со стороны Китая и Индии.

Увеличить экспортные поставки регионы не могут, так как подписано соглашение с РЖД о гарантированных объёмах отгрузки

Этим коридором помимо угля пользуются и все остальные производители экспортных товаров (у угля приоритета по отношению к остальным грузам нет). Однако РЖД выгоднее возить другие, более маржинальные грузы», — отметила в беседе с Vgudok директор Центра экономики транспорта НИУ ВШЭ Татьяна Кулакова.

С этой точкой зрения согласен и к.э.н., доцент РУТ (МИИТ), исполнительный директор ООО «Орион-экспресс» Александр Олейников, который обратил внимание, что жёсткая борьба между различными видами грузов создаёт определённую нестабильность в сфере грузовых железнодорожных перевозок и придаёт им ситуативный характер.

Так, угольщики жалуются, что выделенные со стороны РЖД квоты на вывоз угля не выбираются (графиком вывоза угля из Кузбасса на 2024 года заложено 54,1 млн т), тогда как монополия старается найти баланс между различными видами грузов, в частности, соответствовать важности контейнерного импорта и экспорта для государственной задачи насыщения страны товарами.

«С другой стороны, конечно, проблемными можно назвать и направления, которые по объективным причинам не могут показать прежний уровень перевозок, который был до февраля 2023 года. Исчез спрос на уголь в Европе — стал менее востребован коридор через порты Северо-Запада. И спрос этот не восстанавливается. Вместе с тем намечается положительная тенденция по вывозу угля через порты Юга.

После снижения ставок до $18 за тонну в мае через терминал в Тамани экспортирована 171 тысяча тонн угля против нулевых показателей в марте и апреле. Восстановление перевалки должно поддержать экспорт и добычу. Вопрос лишь в том, будет ли такой вывоз в долгосрочной перспективе эффективен, если речь идёт об угле из Кузбасса и будет ли происходить увеличение провозных мощностей РЖД, которые на данный момент не в состоянии обслужить необходимый объём по заявкам угольщиков», — рассказал г-н Олейников.

По мнению директора Центра экономики инфраструктурных отраслей ЦСР Бегляра Новрузова, самым проблемным коридором для угля является именно порты Азово-Черноморского бассейна и дело совсем не в жалобах угольщиков на ценовую политику ОТЭКО, а в ограничении ж/д путей.

«В настоящее время РЖД ведётся модернизация и развитие пропускной способности железнодорожных подходов к азово-черноморским портам до 152 млн тонн к 2030 году.

В настоящий момент пропускная способность составляет 125 млн тонн.

Однако сейчас существуют определенные ограничения, при которых объём перевозимого ж/д транспортом угля составляет 33% от всего объёма экспортных перевозок на железной дороге и дальнейший рост сдерживается. Прогнозируется, что к 2030 году объём экспортных перевозок железнодорожным транспортом составит 115–120 млн тонн, из которых примерно 35 млн тонн составят перевозки угля», — отметил г-н Новрузов.

Несмотря на то, что пропускная способность составляет 125 млн тонн, в адрес портов АЧБ было поставлено около 90 млн тонн железной дорогой, напоминает Татьяна Кулакова. В то же время, вместе с увеличением пропускной способности до 150 млн тонн планируется и увеличение портовых мощностей АЧБ до 360 млн тонн. За такими темпами железным дорогам не угнаться.

По словам коммерческого директора по развитию навалочного бизнеса ОТЭКО Александра Гаганова, на южном и западном направлениях необходима интенсивная работа со стороны РЖД по увеличению пропускной способности. Эти маршруты значительно ближе для угледобытчиков из Новосибирской области, Кузбасса, Хакасии.

«Именно через эти направления выстраивается новая логистика экспорта угля, учитывая более короткое плечо по ж/д на 1-2 тысячи километров по сравнению с портами Дальнего Востока, — напоминает г-н Гаганов. — Тамань при введённых в эксплуатацию стивидорных мощностях в 5-6 млн тонн в месяц загружена на 30-40%. При этом существует запрос на перевалку угля и Тамань готова работать в режиме проектной загрузки 65-70 млн тонн в год».

Представители отрасли добавляют, что общая мощность ЖД подходов к портам АЧБ почти на треть отстает от мощности перевалки грузов на терминалах.

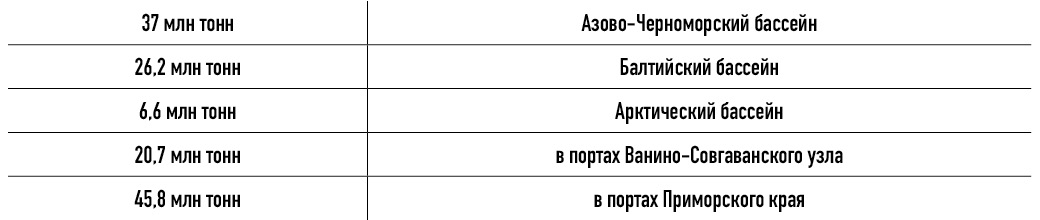

Кратное превосхождение мощностей портов над возможностями железных дорог отмечают и внерыночные наблюдатели. Так, по оценкам ИПЕМ, профицит портовой инфраструктуры над железнодорожной есть по всем бассейнам и на 2023 год он составлял:

Профицит портовых мощностей по отношению к ЖД

Казалось бы - вези не хочу, но какие из направлений наиболее выгодны самим угольщикам с точки зрения транспортных затрат? Больше половины угля в России добывает Кузбасс, и больше половины экспорта российского угля идет на Восток — до 50% через дальневосточные порты, еще примерно 20% через балтийские порты, около 8% — через арктические порты, примерно 15% — через южные порты России.

«Где меньше спрос на провозные мощности, там и дешевле логистика: ниже тарифы перевалки, грузовых операторов, аренды вагонов. Поэтому расходы экспортёров на железнодорожную поставку угля через порты Северо-Запада иногда даже меньше, чем на Дальний Восток.

Иногда выгоднее экспортировать уголь через балтийские порты, а иногда и через Дальний Восток.

Экспортеры выбирают терминалы, где выгоднее поставка - ниже тарифы и быстро переваливаются грузы, дешевле и лучше логистика и выше мировые цены», — сказала Vgudok эксперт Института развития технологий ТЭК (ИРТТЭК) Елена Зотова.

В то же время, по словам Татьяны Кулаковой, сейчас, с финансовой точки зрения, экспортёру из Кузбасса выгоднее везти железной дорогой по Восточному полигону, а затем морем. Поэтому в 2023 году через порты Дальнего Востока была перевалена половина экспортных поставок угля.

«Падение цен на уголь делает все остальные коридоры невыгодными для угледобывающих компаний. Надо иметь в виду не только логистические издержки, но и торговые барьеры (непредсказуемая политика в отношении экспортных пошлин в России и введение импортной пошлины в Китае)», — добавила г-жа Кулакова.

Подсчёты директора Центра экономики инфраструктурных отраслей ЦСР Бегляра Новрузова показывают, что в 2023 году для грузоперевозок из Кузбасса наиболее выгодным для экспортёров направлением были порты АЧБ.

Фото: РИА Новости

«На примере перевозок энергетического угля из Кузбасса величина транспортных затрат (включая железнодорожный тариф с учетом затрат операторов подвижного состава) в среднем за 2023 год составляет: в направлении морских портов Северо-Западного бассейна (Усть-Луга) – 5 373,0 руб./тонна; в направлении морских портов Азово-Черноморского бассейна (Туапсе) – 4 270,0 руб./тонна; в направлении морских портов Дальнего Востока (Находка) – 5 844,0 руб./тонна.

По дальности и срокам перевозки угля рассматриваемые выше направления имеют следующие параметры: к морскому порту Усть-Луга – 4 171 км (срок доставки – 11 суток); к морскому порту Туапсе – 4 600 км (11 суток); к морскому порту Находка – 5 983 км (13 суток).

Таким образом, самое короткое плечо для грузоперевозок в направлении морских портов Ленинградской области.

При этом, с учётом идентичных сроков доставки грузов и наименьших транспортных затрат, наиболее выгодным для экспортера вариантом является осуществление перевозки в направлении АЧБ», — сказал г-н Новрузов.

С таким выводом согласны и в ОТЭКО. По словам Александра Гаганова, исходя из географии и исторических отгрузок из портов юга и северо-запада эффективно осуществлять экспорт не только в страны Средиземного и Черноморского бассейнов и Атлантики, но и в страны Индийского и Тихого океанов — это подтверждает статистика отгрузок в Корею, Китай и другие страны ЮВА. Эксперт приводит следующую стоимость перевозки угля из Кузбасса:

Стоимость перевозки угля из Кемеровской области

Заместитель генерального директора ИПЕМ Владимир Савчук приводит другие цифры при рассмотрении экспорта угля из Кузбасса в Китай через порты Находки, Мурманска и Усть-Луги:

«Транспортные расходы из Кузбасса (включают ж/д тариф РЖД, предоставление грузового вагона, перевалка в порту, фрахт до порта в Китае) через порт Находка до портов Китая оцениваются в 71 $/тн, с учётом самого дальнего плеча перевозки по жд (около 6000 км) и самого короткого морского плеча. На маршруте через Тамань транспортные расходы составят 102 $/тн (плечо по ж/д – около 4600 км, фрахт судами Capesize).

На маршруте через Усть-Лугу – 108$/тн (плечо по ж/д – 4200 км, фрахт судами Panamax). На маршруте через Мурманск – 113 $/тн (плечо по ж/д – 4850 км, фрахт судами Panamax). Таким образом, транспортные расходы из Кузбасса до портов Китая через восточный полигон на 30-40$/тн меньше, чем через порты Северо-Запада и Чёрного моря».

Однако, чем длиннее фрахт, тем может быть дороже, ведь в отличие от тарифов РЖД, которые меняются раз в год, ставки морских перевозок подвержены куда более заметной волатильности. Именно поэтому многие угольные компании не хотят рисковать, а строят долгосрочные планы именно с прицелом на Восточный полигон.

По словам г-на Савчука, железная дорога неоднократно предлагала угольщикам привязать железнодорожный тариф по формуле к уровню цен на внешнем рынке, чтобы в периоды спада цен тариф снижался, а в периоды роста часть дополнительной маржи оставалась бы у перевозчика для финансирования развития магистральной инфраструктуры, в том числе под перевозки угля.

Угольным экспортёрам такая гибкая система не пришлась по душе.

При этом важно понимать, что при отрицательной рентабельности угольщики скорее откажутся от перевозок, что показала ситуация с Таманью, чем будут работать себе в убыток.

Как рассказал Vgudok Владимир Савчук, тарифы на перевалку угля делятся на две большие неравные части. Тарифы в дочерних портах, входящих в угольные холдинги, как правило, ниже рыночных и гибко изменяются в зависимости от задач в холдинге. Вторая группа – тарифы портов, работающих на коммерческих условиях с клиентами, не связанными с портами акционерными связями. Это не только Тамань и ряд других портов, но и порты, входящие в угольные холдинги и переваливающие уголь сторонних компаний.

«Рыночные ставки на перевалку в портах учитывают внешнеэкономическую конъюнктуру, в большей или меньшей степени. В настоящее время независимым портам всё реже удаётся получить часть маржи у угольщиков в виду существенно снижения цен на мировом рынке», — добавил собеседник Vgudok.

Есть, конечно, и ещё один вариант — Северный морской путь, однако в условиях дефицита ледокольного флота кажется, что расширить ж/д инфраструктуру получится быстрее. О том, можно ли решить проблему узких мест и нужно ли её решать, учитывая неутихающий тренд на сокращение угольной генерации, читайте в следующих материалах СПЕПРОЕКТА VGUDOK.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов