Вагоны 30 лет спустя. Вагоностроителям прогнозируют спад производства продукции для сети РЖД, который скажется только на них

Выпуск грузовых вагонов в ближайшее время пойдёт на спад, утверждают в своём обзоре рынка вагоностроения специалисты «Уралвагонзавода». Как следует из прогноза, в 2024 году российские вагоностроители выпустят около 72 тысяч штук грузового подвижного состава (плюс 13% год к году), что станет рекордным для последних 5 лет и максимально возможным для отрасли.

С 2025 года будет намечаться снижение: сначала до 65 тысяч вагонов, в 2026-2027 годах — до 60 тысяч в год. В 2028–2030 годах ежегодный объём выпуска составит около 50 тысяч вагонов. Опрошенные vgudok.com эксперты разошлись в оценке последствий такого спада для отрасли и в размере оптимального минимального размера выпуска грузового подвижного состава в год.

Инфографика: Ведомости

По словам исполнительного директора Союза «Объединение вагоностроителей» Евгения Семёнова, сокращение выпуска вагонов — это недозагрузка мощностей вагоностроительных предприятий, что влечёт за собой их простаивание, для вагоностроителей это очевидно не может быть хорошо.

«Однако в то же время мы понимаем, что постоянное наполнение эксплуатируемого парка новыми грузовыми вагонами в быстрых темпах также не приведёт к положительным результатам, поскольку наличие профицитного, вернее излишнего, парка грузовых вагонов влечёт за собой занятие приёмо-отправочных путей.

Это не даёт использовать пропускную способность инфраструктуры на полную мощность.

В результате наблюдается рост времени оборачиваемости вагонов, который влечёт за собой необходимость дополнительных закупок подвижного состава. Круг замыкается», — отметил г-н Семенов.

При этом, что касается справедливости утверждения о будущем спаде производства, то, по словам собеседника vgudok.com, здесь можно сказать только одно: всё покажет время. Если наблюдаемый тренд на увеличение оборачиваемости вагона сохранится, то спрос на подвижной состав будет также сохраняться. В случае улучшения ситуации с оборотом вагона сокращение производства будет закономерным результатом.

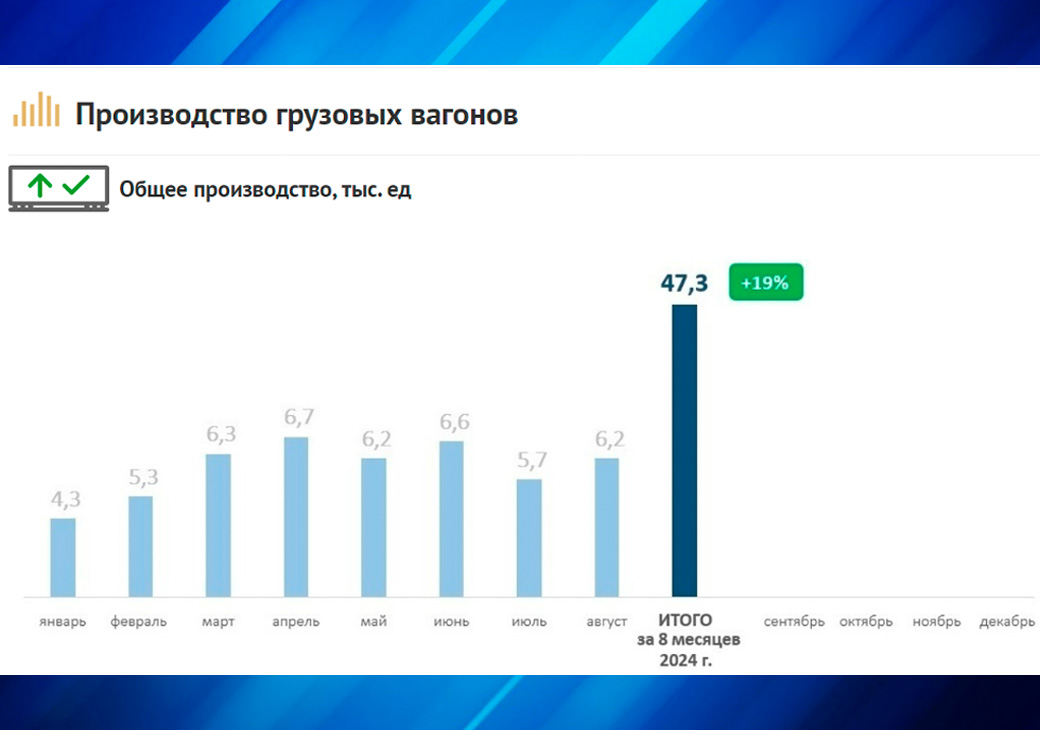

СПРАВКА. Данные по выпуску грузовых вагонов и их комплектующих за 8 месяцев 2024 года. Общий выпуск грузовых вагонов — 47,3 тыс. единиц (рост 19% год к году). Инфографика Союз ОВС.

«В любом случае потребность в новом подвижном составе определяется по большей части двумя факторами: объёмом перевозимой грузовой базы и темпами списания. Сейчас важную роль стал также играть параметр “оборот вагона”, который по иронии и провоцирует повышение закупок, наблюдаемое в 2024 году.

Для нас, как вагоностроителей, оптимальным будет выпуск грузовых вагонов на уровне не ниже 60–65 тысяч вагонов в год. Такой уровень производства позволит нам содержать трудовые коллективы и инвестировать средства в модернизацию производств или разработку новых продуктов. Также будет способствовать равномерному вводу новых вагонов в эксплуатацию, с учётом развития провозных способностей Восточного полигона», — добавил г-н Семёнов.

Как рассказал заместитель председателя НП ОЖдПС Денис Семёнкин, производство вагонов — цикличный процесс, поэтому снижение — процесс ожидаемый, во многом необходимый, чтобы рынок накопил потребность в вагонах и заново предъявил повышенный спрос к ним.

«Как говорили вагоностроители нам в предыдущие годы, минимальная их потребность — это 40 тысяч вагонов в год для того, чтобы сохранять коллективы, компетенции. В принципе, скорее всего, падение производства вагонов до этого уровня не произойдёт», — отметил г-н Семёнкин.

В то же время одним из факторов, влияющих на уровень падения производства, станет экспортный потенциал — насколько хорошо отечественные вагоностроители будут выходить на рынки зарубежных стран.

«И не только на рынки стран пространства 1520, но и на те рынки, где есть потребность в обновлении вагонного парка. Есть примеры, когда Тихвинский вагоностроительный завод, «Уралвагонзавод» и «Рузхиммаш» делали вагоны для Кубы, африканских стран, Ирана.

Поэтому важно, чтобы у нас этот вопрос не затухал, что производство вагонов в зарубежные страны не прекращалось.

Это позволит вагоностроителям продержаться во времена снижения спроса на их продукцию», — добавил г-н Семёнкин.

Собеседник vgudok.com также обратил внимание на то, что вагоностроительные заводы в России в основном устроены так, что ничего, кроме вагонов и комплектующих, производить не могут, и это большая ошибка. В качестве примера он привёл новый завод ЗСК «Кубань», который производит не только крытые вагоны, но и различные виды металлоконструкций, например, переходные площадки, мосты и так далее.

«Если наши вагоностроители будут в тяжёлое время переключаться на продукцию, необходимую для иных отраслей, то конечно же это позволит им менее болезненно переживать периоды спада на свою продукцию. А период спада, как практика показала, длится от силы 2-3 года, потом всё возвращается к ажиотажному спросу», — говорит Денис Семёнкин.

Евгений Семенов отметил, что заводы пытаются перепрофилироваться и развивать смежные производства, однако такой подход не является панацеей и спасением.

«Заводы уже сейчас готовятся и активно осваивают смежные сегменты производства, начиная от контейнеров всех типов и заканчивания металлоконструкциями, используемыми в самых разных отраслях промышленности. Но данная диверсификации собственных производств, к сожалению, не позволит обеспечить загрузку выпадающего оборудования и кадрового состава.

Соответственно, при таком раскладе заводы имеют риск остаться в недозагруженном состоянии.

И чтобы избежать подобных последствий заводы в инициативном порядке приступили к проектированию и постановке на производство специализированного подвижного состава, который не производится более 30 лет», — сказал г-н Семенов.

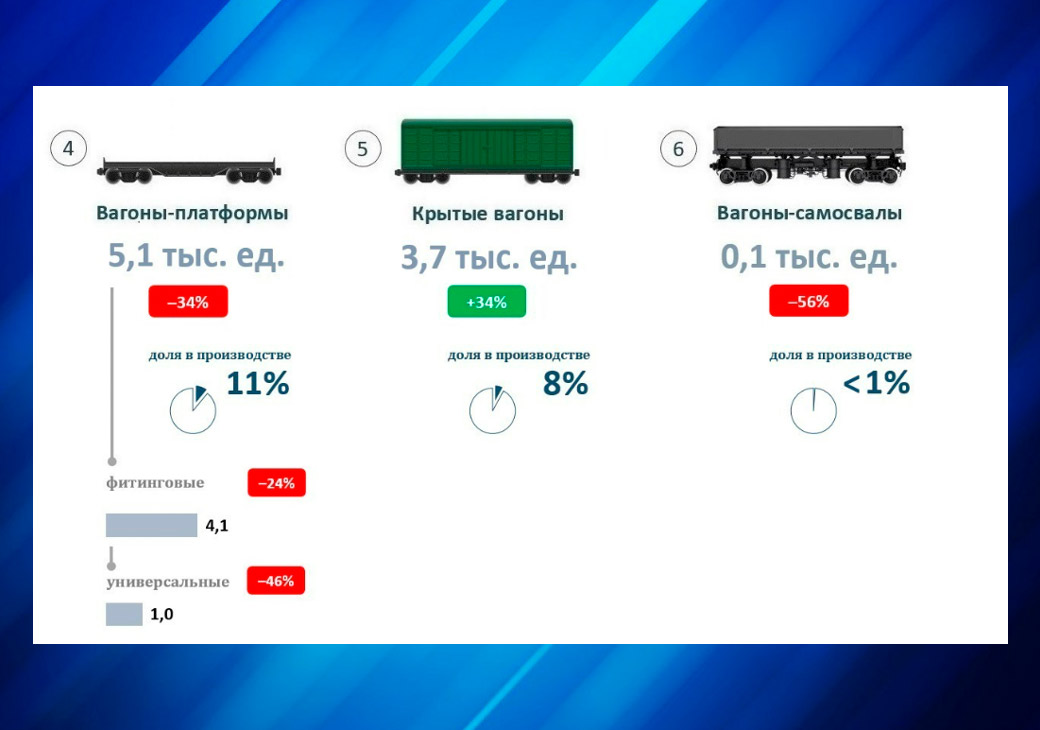

СПРАВКА к ТАБЛИЦЕ. По итогам 8 месяцев растут сегменты: полувагоны, хопперы, цистерны, крытые. Сегмент хопперов растёт за счёт увеличения выпуска зерновозов и цементовозов; производство вагонов-цистерн растёт за счёт увеличения выпуска цистерн для нефтепродуктов на 50% и химических грузов почти в 3,5 раза год к году. При этом производство цистерн для СУГ сократилось на 51%. В сегменте вагонов-платформ сохраняется тенденция на снижение объёмов производства: фиксируется сокращение выпуска фитинговых и универсальных платформ на 24 и 46% соответственно. Источник: Союз ОВС

Неопределённость в производстве вагонов повлияет по большей части только на вагоностроителей. Цены на новый ПС, ставки аренды и некоторые другие аспекты вагонного рынка во многом будут зависеть от пресловутого оборота вагона, который никак не хочет сокращаться. Так, в текущей рыночной ситуации снижение выпуска грузовых вагонов может быть связано только с падением спроса на тот или иной подвижной состав: например, при уменьшении времени оборота вагона текущего профицитного парка будет хватать с избытком, спрос пойдёт вниз, что по закону «спроса-предложения» повлечёт за собой и снижение цены.

В противном случае при сохранении тренда на увеличение времени оборачиваемости вагона, спрос на подвижной состав сохранится (а возможно и повысится), что потянет за собой вверх и стоимость подвижного состава.

Такая тенденция обуславливается в первую очередь ограниченными мощностями ВСЗ и невозможностью произвести одномоментно «всё для всех».

«При этом важно не забывать и об одном из важнейших факторов, определяющих стоимость подвижного состава: цена закупки комплектующих и металлопроката. В случае роста этих цен становится очевидно, что даже в условиях снижения выпуска стоимость грузового вагона вырастет из-за необходимости сохранять приемлемый уровень рентабельности вагоностроительного бизнеса», — добавил г-н Семенов.

Кстати, сохранение низкой скорости оборота вагонов влечёт за собой возникновение локального дефицита подвижного состава, что тянет за собой повышение спроса и, как следствие, арендных ставок. Таким образом, ставки аренды по большей части зависят от достаточности эксплуатируемого парка, а не объёмов производства грузовых вагонов.

Масштабного дефицита тоже ждать не стоит: профицит эксплуатируемого парка грузовых вагонов оценивается порядка 200–220 тысяч единиц, а темпы списания до 2030 года не превышают 30 тысяч вагонов в год. Но в долгосрочной перспективе могут возникнуть проблемы.

Фото: РИА Новости

«Хотим обратить внимание на масштабные списания в 2032–2034 годов, когда по окончанию срока службы в год будет списываться более 80 тысяч грузовых вагонов, что без отсутствия долгосрочного планирования потенциально может привести к возникновению ощутимого дефицита подвижного состава, особенно в сегменте полувагонов, темп списания которых за тот же период будет более 60 тысяч единиц в год», — отметил г-н Семенов.

По словам Дениса Семёнкина, процесс по снижению закупки вагонного парка — естественный и необходимый: «Он в какой-то степени оздоравливает рынок, оздоравливает подвижной состав».

Из сентября 2024 года кажется, что снижение производства грузового подвижного состава масштабно не скажется на отрасли. Более того, создаст здоровое чувство «голода» с ПС на рынке. Но вряд ли так же считают собственники вагоностроительных заводов и работающие там люди. Рабочим вариантом кажется диверсификация производства и поиск заказов для полной загрузки.

Хотите получать актуальный, компетентный и полезный контент в режиме 24/7/365 — подписывайтесь на новый Telegram-канал медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов