Уголь загнали в угол. Спасение добывающих — дело рук самих добывающих

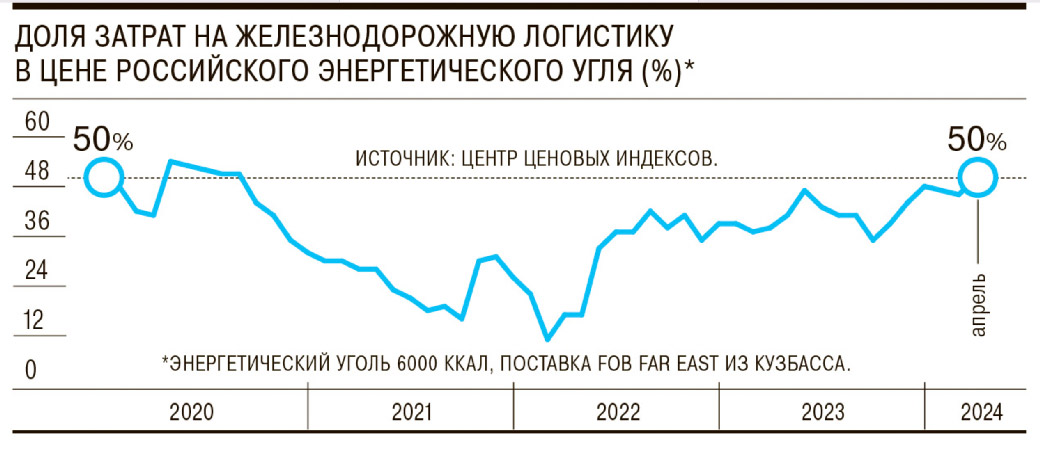

В комиссии Госсовета по энергетике подсчитали, что угольную отрасль ждут убытки в 450 млрд рублей по итогам 2024 года. Свою роль сыграли и падение цен на внешних рынках, и значительное удорожание логистики, доля затрат на которую у некоторых компаний к середине апреля превысила 50%, и рост расходов на обслуживание кредитов. Государство вроде бы пошло навстречу страждущим и отменило экспортную пошлину с 1 мая до 31 августа 2024 года. Однако системные проблемы отрасли эта временная мера не решит. Могли бы помочь Федеральная антимонопольная служба (ФАС) и сами РЖД. Но они отказали угольщикам в скидках и льготах.

Более того, железнодорожники хотят нагрузить экспортёров новыми обязательствами. Холдинг предложил «для гарантированного возврата инвестиций» в ещё не начатое расширение подходов к портам АЧБ, возить уголь в ту же Тамань на условиях «вези-или-плати». Южное направление сегодня едва ли не более проблемное, чем загруженный Восточный полигон. Маршрут к Югу России забит пассажирскими поездами, туда активно идут грузы военного назначения. При этом пропускная способность ветки ниже возможностей портов. Как вписать уголь в плотное расписание РЖД — в ПЕРВОЙ части СПЕЦПРОЕКТА VGUDOK.COM.

Одна из главных бед российский угольщиков, как бы странно это ни звучало, — высокие цены на сырьё в 2022 году. На пике, после введения эмбарго на уголь из РФ, котировки доходили почти до 440 долларов (подробнее с динамикой цен можно ознакомиться ЗДЕСЬ) за тонну. Несмотря на довольно быстрый откат к цене 200 долл./т, эти кратковременные «успехи» на рынке стали одной из причин возвращения экспортной пошлины на вывоз угля. Впрочем, из-за медлительности государственной машины решение это было запоздавшим, и с 1 мая его пришлось отменить.

«Изменилась внешняя конъюнктура — цена на уголь на внешних рынках падает, что сильно влияет на логистику. Если все эти затраты вычитать из сегодняшней цены, то получается, что добывать уголь по некоторым разрезам нерентабельно (не по всем).

Соответственно, правительство решило, что для поддержки угольщиков на данном треке целесообразно экспортную пошлину отменить. К сожалению, можно сказать, что оно припозднилось с решением о вводе этой пошлины, но это не коммерческая организация, где за один день собрались, приняли решение и всё свершилось.

В какой-то степени это и неплохо, но в таких вопросах иногда действительно решение запаздывает — как по введению, так и по отмене.

Но ситуация есть как есть, правительство свои функции выполняет в соответствии с регламентами, и ради, условно говоря, одних угольщиков никто эти регламенты менять не будет. Сказать, что это сильно ухудшило конъюнктуру, я думаю, нельзя, потому что у угольщиков в рамках года есть возможность компенсировать те потери, которые они понесли за два месяца», — рассказал vgudok.com президент Национального исследовательского центра перевозок и инфраструктуры Павел Иванкин.

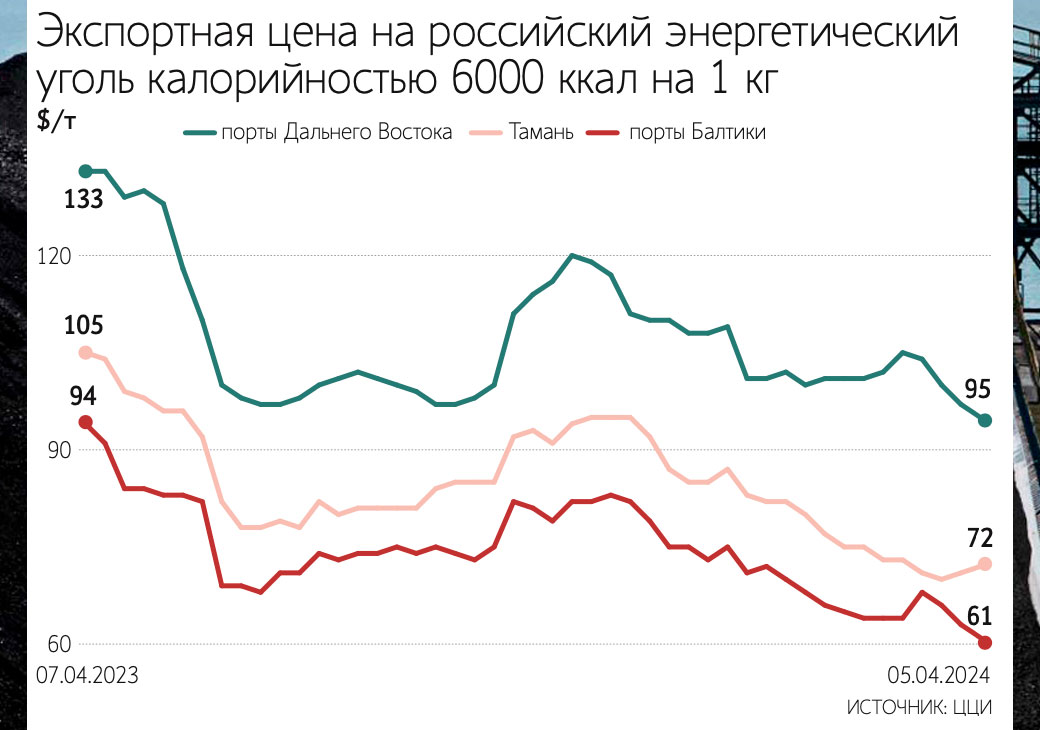

Действительно, к июню 2024 года внешняя конъюнктура для российского угля складывается самым неблагоприятным образом. К апрелю экспортные цены на российский энергетический уголь упали до минимумов с 2021 года: до 95 долларов за тонну за 6000 ккал/кг на базисе FOB («с погрузкой на судно») Дальний Восток, снижение котировки составило 6% к началу года.

Уголь калорийностью 5500 и 5000 ккал/кг подешевел до 86 долларов (минус 7%) и до 67 долларов (минус 13%) за тонну соответственно.

Такие цены ставят экспорт отечественного угля на грань убыточности. При этом логистика занимает всё более существенную долю в цене тонны топлива, достигая космических 70–80%. Это понятно, льготы отменялись, тариф в последние годы рос, вагоны и ставки по ним дорожали, а вот ценой и скидками на российский уголь мы не управляем. Что касается фрахта, то расценки на морские перевозки вряд ли можно считать резервом в конкурентоспособности.

«На примере доставки кузбасского угля в Китай и Южную Корею из порта Восточный можно понять долю логистики как 70–80%.

При этом доля расходов на ж/д перевозку составляет 45–50%, а расходы на фрахт и погрузку-разгрузку — примерно 25–30%.

Аналогично — на примере доставки кузбасского угля из портов Усть-Луги и Тамани до Турции также 70% и 80% соответственно. Доля расходов на ж/д составляет 39% и 41% соответственно, расходы на фрахт и погрузку-разгрузку — 39% и 30% соответственно», — рассказал vgudok.com директор Центра экономики инфраструктурных отраслей ЦСР Бегляр Новрузов.

По словам г-на Новрузова, на изменение транспортных расходов в первую очередь влияют ставки ж/д тарифов на перевозку, которые подвержены и сезонному колебанию (например, ставки на аренду вагонов растут при расширении предложений на суда-балкеры и наоборот, когда судов недостаточное количество — спрос и соответственно ставки аренды снижаются) и наличию порожней тары в регионах отправления.

«Соответственно, рыночные меры по снижению транспортных расходов — это одновременно обеспечение достаточного количества вагонов (или своевременный возврат вагонов) в основных местах отгрузки угля (Кузбасс, Республика Хакасия, Красноярский край и пр.) и увеличение минимальных партий отправки (отправки 25–30 тысяч тонн угля выгоднее 3–5 тысячетонных партий)», — добавил г-н Новрузов.

Доля затрат на ж/д-логистику по подсчётам ЦЦИ, апрель 2024. Источник: Коммерсант

Помогать угольщикам при этом пока никто не спешит. В РЖД, например, сообщили Минтрансу, что не готовы стимулировать перенаправление согласованных с регионами объёмов экспортного угля на юг для разгрузки Восточного полигона без соблюдения игроками рынка дополнительных условий.

Весной монополия предложила «южный» разворот с возможным «государственным субсидированием» поставок. В Минтрансе на это выдвинули свою идею — субсидировать поставки за счёт тарифа РЖД. В монополии, впрочем, отказались заниматься благотворительностью, отметив, что предоставление скидки на перевозки угля на северо-запад и юг в размере 12,8% (максимально возможная скидка в рамках тарифного коридора) «невозможно без компенсационных тарифных решений в отношении перевозок угля в восточном направлении», в противном случае в компании видят риски дестабилизации инвестпрограммы и снижения доходов.

«Можно подумать, что скидки на тариф — это поддержка исключительно угля. Но это не так. Когда говорят о скидках в 20–50% с тарифа, то забывают, что для железной дороги это означает “потерю” 4–10 долл./т, при этом сама тонна продаётся в западном порту примерно за 70–75 долларов.

Именно эти деньги поступают в экономику страны. Они имеют многократный эффект, расходятся по производственным цепочкам, зарплатам, инициируют инфраструктурные вложения. Странно, когда борьба за показатели крупного монополиста ставит под угрозу экономику в целом. Угля у нас в стране есть на 500–600 лет по некоторым оценкам.

Непроданный сегодня уголь навсегда останется лежать в земле. Навсегда.

Эту реальность нужно просто осознать. Мы должны говорить не о тарифах РЖД, а об экономике страны в целом — в чём выгода и смысл от продажи угля. Скидка с тарифа РЖД может принести в страну кратно больше денег. Уголь никогда не перевозился в убыток для железных дорог.

Да, уголь перевозится дешевле большинства других грузов. Но собранных денег хватало для того, чтобы окупить затраты, вызванные этой перевозкой. Давайте представим на минутку, что будет, если углю дадут тариф такой же, как другим грузам — условно “честный”. Уголь уйдёт с сети и всем остальным придётся платить в два раза дороже. Потому что железные дороги меньше не станут. Их нужно содержать, это стратегический актив всей страны», — напомнил в беседе с vgudok.com коммерческий директор «Национальной транспортной компании» Сергей Ермолаев, добавив, что в сытные для угольщиков времена их доходы всегда можно отрегулировать пошлинами и налогами.

При этом РЖД не забывают и о возможности финансирования части третьего этапа развития Восточного полигона за счёт повышения тарифов, которое, конечно же, коснётся угольщиков — главных экспортёров на этой магистрали. Эксперт института развития технологий ТЭК (ИРТТЭК) Елена Зотова отметила, что в таком случае тарифы для угольщиков могут вырасти ещё примерно на 20–30%.

«Правительство РФ ежегодно утверждает инвестпрограмму РЖД с учётом доходов, расходов госкомпании и повышения тарифов. Размер тарифов также регулируется государством. Госкомпания решает сложную задачу по переориентации грузов с Запада на Восток и для этого необходимо ускоренное развитие Восточного полигона, как этого требует правительство.

Фото: РИА Новости

РЖД предлагали и ранее ввести отдельный инвестиционный тариф на перевозки угля по Восточному полигону на три года, но пока правительство не одобряет это предложение. Если и будет отдельный инвестиционный тариф, то его ежегодный размер оценивается примерно в 10%», — отметила собеседница vgudok.com.

В Минэнерго настолько не верят в возможность договориться с РЖД, что предлагают пойти дипломатическим путём и уговорить Китай обнулить импортные пошлины на российский уголь. Дескать, нехорошо с партнёра и стратегического союзника пошлины взимать, а недружественной Австралии скидки делать.

Напомним, импортные пошлины в размере 3–6% на антрацит, коксующийся и энергетический уголь Китай ввёл десять лет назад, нулевой тариф действовал с 1 мая 2022 года и в последний раз продлевался в марте 2023 года до 31 декабря. И всё это в рамках правил ВТО, поэтому инициатива Минэнерго рассчитана на добрую волю азиатского партнёра, добиться которой будет тяжеловато. Отмена импортных пошлин для России позволит увеличить оборот угольных предприятий на примерно 150 млрд рублей в год. Индонезия и Австралия, кстати, с нашим соседом торгуют беспошлинно в рамках соглашений о свободной торговле.

Свой гвоздь в крышку угольного гроба решили забить и в ФАС, выступившей против возвращения понижающих коэффициентов на экспорт угля. До 1 июня 2022 года понижающие коэффициенты к тарифу РЖД составляли для дальних перевозок экспортного угля действовали льготные коэффициенты к тарифу ОАО «РЖД» 0,4 и 0,895.

Затем их «временно» отменили на три месяца, и эта отмена регулярно продлевается, в 2024-м — до конца года. В РЖД предложение о возвращении понижающих коэффициентов отвергли, подсчитав, что это «с учётом эффекта кредитного рычага» приведёт к потере 295 млрд рублей доходов (интересно, что сумма потерь от разных льгот для угольщиков у РЖД одинаковая).

В ФАС поддержали тезис монополии о выпадающих доходах, но подсчитали, что они составят примерно 145 млрд рублей.

А отрицательная рентабельность перевозок угля для РЖД составит около 40%. Аргументация службы проста: более 50% экспортных поставок идёт через вагонный парк кэптивных перевозчиков самих угольных компаний, они же контролируют морские терминалы, занимающие 60% в общем объёме перевалки угля, поэтому доля нерегулируемых логистических затрат — это всего 64% или 3,4 тысячи рублей за тонну.

Пока разные компании, службы и ведомства решают, кто на свете всех несчастней, экспорт российского угля падает. В январе-апреле 2024 года экспорт топлива через морские порты составил 50,5 млн тонн, что на 20% ниже год к году, причём отгрузки падают по всем направлениям, следует из данных аналитической компании Kpler.

Самое большое падение произошло на Юге — в 2,2 раза до 4,8 млн тонн. Впрочем, на этом направлении уже в мае началось восстановление объёмов. А на июнь в той же Тамани запланирована отгрузка 2 млн тонн угля. Правда, другие направления пока совсем не позитивны: экспорт через порты северо-запада сократился на 17% до 15,5 млн тонн, включая значительное снижение в Усть-Луге (-8%) и Мурманске (-31,5%). Даже в портах Дальнего Востока экспорт потерял около 10%, снизившись до 30,1 млн тонн.

Ещё один важный дестабилизирующий фактор — сокращение закупки дружественными странами. В феврале экспорт российского угля всех видов на рынок АТР снизился на 21,6% год к году — до 8,48 млн тонн. Всё дело в австралийском угле, который сначала страны глобального Юга отказались закупать, а потом передумали.

«С прошлого года импорт различных марок из Австралии в Китай растёт. Также наращивают свои поставки Монголия, Индонезия, Южно-Американские страны. Китай диверсифицирует закупки угля в различных странах. Держит большой пул поставщиков в различных странах. Это в какой-то момент выльется в падение цены, которая поднималась в последние годы на энергетические коксующиеся угли для Китая.

Поэтому в свете всех геополитических глобальных процессов российских угольщиков не спасти какими-то мерами в виде снижения тарифа или исключения экспортной пошлины. Им в целом придётся в этот период сократить поставки угля на экспорт. В частности, в Китай. Про Европу можно вообще не говорить. Нас ждёт сокращение погрузки угля.

Плюс в различных отраслях запустят такие процессы, как резкое снижение доходности у полувагонов.

Резкое снижение экспорта автоматом образует свободный парк полувагонов. Это здорово, потому что сегодня этот рынок перегрет, ставки высоки, вагоны продолжают заказывать. Но наконец-то прекратится безумный приток вагонов на рынок. Поэтому вагоностроители вслед за снижением доходности полувагонов уменьшат процент загруженности своих мощностей.

И это неплохо, потому как они слишком перегружены. Наконец-то произойдёт событие, которое сдует пузырь на рынке оперирования вагонов в России», — рассказал vgudok.com, заместитель председателя НП ОЖдПС Денис Семёнкин.

Кажется, угольщикам грозит затяжная депрессия, которая затронет всю цепочку перевозок — от ж/д и портов до вагоностроителей и операторов подвижного состава. Есть ли выход из сложившейся ситуации и куда ехать грузу, который занимает две трети всех железнодорожных перевозок страны? Об этом читайте в СЛЕДУЮЩЕМ материале СПЕЦПРОЕКТА VGUDOK.COM.

Экспертные мнения авторитетных специалистов о транспорте и логистике вы найдете в новом Telegram-канале медиаплатформы ВГУДОК — @Vgudok.PRO

Владимир Максимов, Артём Войцеховский